食品事業を展開する会社だよ

まくちゃん

Contents

日清製粉グループ本社の銘柄情報

製粉で圧倒的トップ。食品もパスタ類強く、大手級。エンジニアリング展開、海外M&A積極化

| 優待投資評価 | ★★★★☆73pt | 1株配当(予想) | 60円 |

| NISA投資評価 | ★★★★☆76pt | 優待の価値 | 4,000円 |

| 優待権利確定月 | 1月7月 | 配当利回り(予想) | 0.46% |

| 優待回数 | 2回/年 | 優待利回り | 3.44% |

| 優待の最低取得額 | 871,500円 | 総合利回り(予想) | 3.90% |

日清製粉グループ本社の株主優待

自社製品

| 持ち株数 | 3月 |

|---|---|

| 500株 | 指定製品から1点を選択 |

100株では貰えないので注意だよ

まくちゃん

指定商品一覧

日清ファルマ株式会社 ビフィコロンS 1袋

日清ファルマ株式会社 水溶化キューテン 1袋

日清ファルマ株式会社 有機青汁 1箱

株式会社日清製粉ウェルナ 製品詰め合わせセット

※詰め合わせの内容は変更される場合があります。

株式会社NBCメッシュテック Cufitec®製品セット

(マスク(1箱5枚入×2箱)・カウンタークロス(1袋3枚入×2袋))

世界自然保護基金(WWF)ジャパンへの寄付

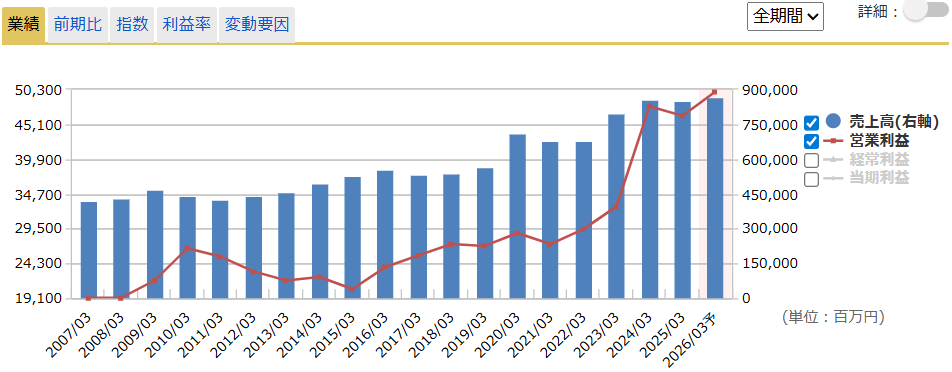

日清製粉グループ本社の業績

製粉は豪州での好調あるが国内でのコスト上昇し部門利益は停滞。だが加工食品は販売数量増に加え、遅れ気味だった価格転嫁が浸透。中食・総菜、メッシュクロスも堅調で営業増益。最高純益。増配

海外を牽引する豪州の製粉は新規拡販とともに生産と物流の合理化に取り組む。政策保有株は24年度に90億円を縮減、25〜28年度で320億円以上を予定。

赤字は縮小中だけど、まだまだ赤字は継続

まくちゃん

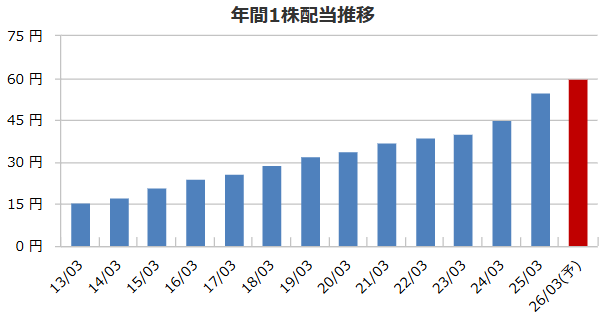

日清製粉グループ本社の配当

10年以上連続増配

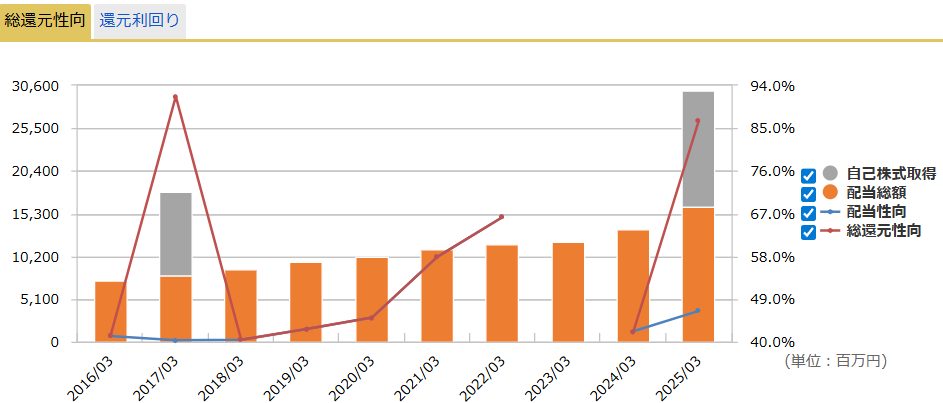

株主還元

2025年は自社株買いを実施

株価指標割安性

PERは13倍とかなり割安な水準

日清製粉グループ本社の株価

2023年末に2338円の高値をつけて、調整が続いてる。

1600円台で買い進めたいところ。

日清製粉グループ本社の評価

優待の利回りは低め。

業績が安定しているのが嬉しいところ。

優待クロスおすすめ証券会社

優待タダ取りのための優待クロス・つなぎ売りのおすすめ証券会社を紹介

| 証券会社 | 取扱い銘柄数 |

|---|---|

| SBI証券 | 多い 2000社 |

| 楽天証券 | 多い 2000社 |

| 松井証券 | 普通 1000社 |

| 三菱UFJ eスマート証券 | 多い 2000社 |

| マネックス証券 | 少なめ 300社 |