食品関連業界の中でも特に注目される企業の一つです。主に業務スーパーの展開を通じて、日本全国で低価格で高品質な食品を提供することに力を注いでいます。本記事では、神戸物産の概要、ビジネスモデル、株式市場での評価、そして今後の展望について詳しく解説します。

業スーを運営する会社だよ

Contents

銘柄情報

冷凍品など食材販売の『業務スーパー』をFC展開。総菜店併設で中食も強化。輸入材料多い

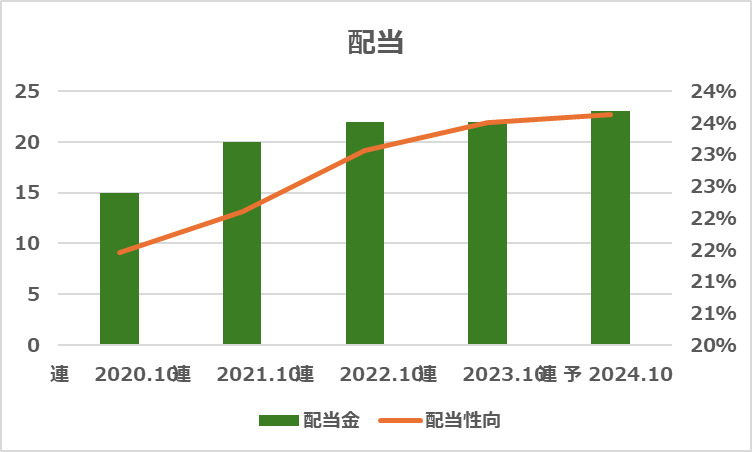

| 総合判定 | ★★★☆☆ | 1株配当(予想) | 23円 |

| 優待権利確定月 | 10月 | 優待の価値 | 3,000円 |

| 優待回数 | 1回/年 | 配当利回り(予想) | 0.49% |

| 株価 | 4,684円 | 優待利回り | 0.63% |

| 優待の最低取得額 | 468,400円 | 総合利回り(予想) | 1.12% |

業績好調のため1点プラス

株主優待の内容

JCBギフトカード

| 持ち株数 | 継続保有3年未満 | 継続保有3年以上 |

|---|---|---|

| 100株 | 1,000円相当 | 3,000円相当 |

| 1,000株 | 10,000円相当 | 15,000円相当 |

| 2,000株 | 15,000円相当 | 20,000円相当 |

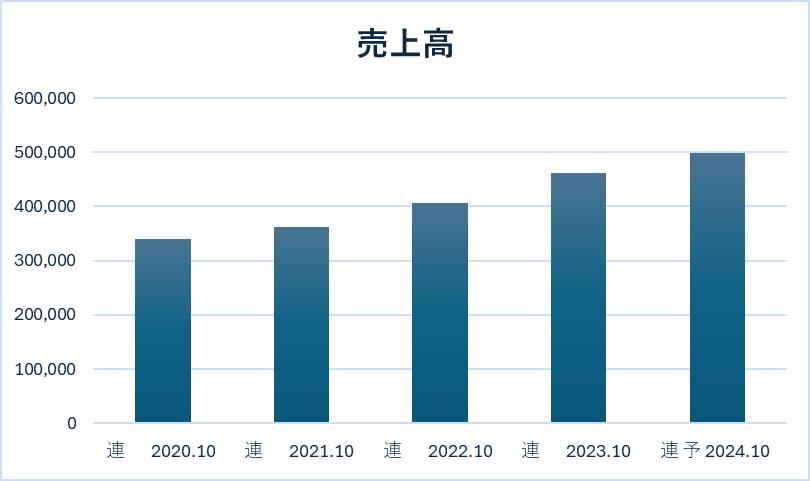

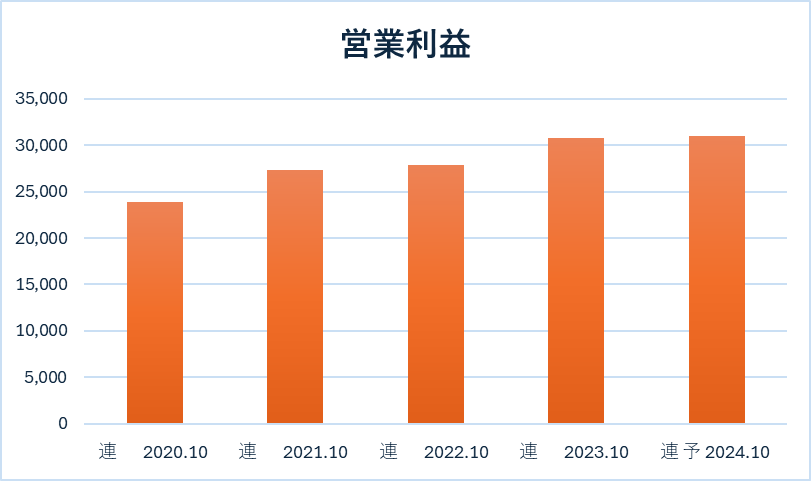

業績

柱の業務スーパーはFC純増35店(前期41)。既存店は節約意識で集客着実。仕入れ高上昇を値上げで吸収。営業益続伸。デリバティブ評価損減。25年10月期はFC出店で純増。客数高水準で営業増益続く。

今期から新たに鹿児島県を当社直轄のエリアに切り替える。出店余地ある九州全体での出店加速。宮城県の新食品工場稼働受けてPB商品の新規投入も視野。

増収増益、連続増配

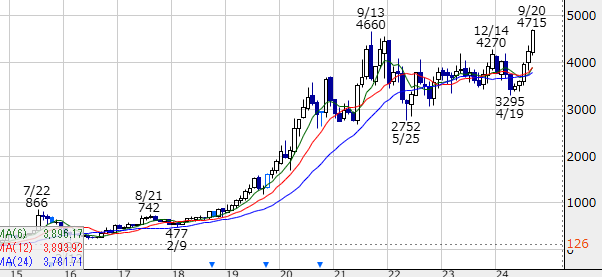

株価

上場来安値付近で推移

銘柄の特色

神戸物産の概要

神戸物産は、兵庫県加古川市に本社を置く企業で、食品の製造・販売を中心に事業を展開しています。主力事業は、全国に広がる「業務スーパー」チェーンの運営で、店舗数は1,000店舗を超えています。業務スーパーは、家庭でも業務用サイズの商品を購入できる点が特徴であり、食料品の低価格提供を強みに成長を続けています。

設立: 1985年

代表者: 沼田 博和

主な事業: 業務スーパーの展開、PB(プライベートブランド)商品の開発、海外貿易など

神戸物産の大きな特徴は、国内での食品流通のみならず、世界各国との貿易を通じて低価格で商品を仕入れ、その強みを生かして競争力のある価格を実現している点です。特に、業務用サイズの食品は一般消費者にも人気が高く、業務スーパーは一般家庭から小規模飲食店まで幅広い顧客層に支持されています。

神戸物産のビジネスモデル

神戸物産のビジネスモデルの中核を成しているのが、「自社流通システム」です。同社は、食品の仕入れから流通、販売までを一貫して自社で管理しており、これによりコスト削減を実現しています。具体的には、以下の要素がこのビジネスモデルの特徴となっています。

- 直接輸入: 世界中のサプライヤーと直接取引を行い、仲介業者を介さないことでコスト削減を図っています。

- PB商品の開発: 自社で開発したプライベートブランド商品を業務スーパーの店頭に並べ、価格競争力を持たせています。これにより、他社との差別化も実現しています。

- フランチャイズ展開: 業務スーパーの多くの店舗はフランチャイズ形式で運営されており、全国的な拡大を迅速に進めることができました。

神戸物産の強みの一つは、安定的な収益基盤です。店舗運営コストを抑えながら、流通効率を向上させることで高い利益率を確保しています。また、PB商品の開発と安定供給により、価格競争において優位性を保ち続けています。

業績と株式市場での評価

神戸物産の業績は、ここ数年で飛躍的に成長しています。特に新型コロナウイルス感染症拡大により、在宅需要が増加したことが業務スーパーの売り上げを押し上げ、これにより収益が大幅に増加しました。家庭での料理頻度が上がったことや、外食を控える傾向が続いたことも追い風となりました。

2023年の決算では、売上高が前年度比で10%以上増加しており、利益も順調に推移しています。業務スーパーの店舗拡大とともに、国内での消費者層の取り込みが進んでいる点が評価されています。また、PB商品を中心に利益率の高い商品構成が成功しているため、今後も安定した収益が期待されています。

株価動向についても、コロナ禍以降上昇基調が続いており、多くの投資家にとって神戸物産は安定した成長を期待できる銘柄として認識されています。特に、食品流通業界の中で堅実な経営を行う企業として、市場での評価も高まっています。

今後の成長戦略とリスク

今後の神戸物産の成長戦略としては、以下のポイントが挙げられます。

- 海外展開の強化: 現在、国内での業務スーパーの展開は順調に進んでいますが、今後はアジアを中心とした海外市場への進出が期待されています。特に、新興国における業務スーパーのコンセプトは受け入れられやすいと考えられており、グローバル展開が成長の鍵となるでしょう。

- 新しい商品開発: PB商品の開発をさらに進めることで、利益率の向上が見込まれます。また、健康志向やエコ志向に対応した商品開発も重要なテーマです。

- デジタル化の推進: 電子商取引や店舗運営のデジタル化を進め、効率的な運営体制の構築を目指しています。これにより、顧客体験の向上やコスト削減が期待されます。

一方で、リスクも存在します。

- 価格競争の激化: 同業他社やディスカウントストアとの価格競争が激しくなり、利益率の低下につながる可能性があります。

- 円安や輸入コストの増加: 食品の多くを輸入に頼っているため、為替の変動や輸入コストの増加が収益に与える影響は無視できません。

投資家にとっての神戸物産の魅力

投資家にとって、神戸物産は安定成長型の銘柄として評価されています。特に、食品流通業界は景気に左右されにくい業種であり、リスクヘッジの面でも魅力的です。また、神戸物産は業績の安定感があり、今後も成長が見込めるため、長期保有に向いた銘柄と言えます。

さらに、配当政策にも力を入れており、安定した配当を行うことから、配当利回りを重視する投資家にも人気です。食品業界の特性上、景気の後退局面でも需要が底堅く、リスクを抑えながら収益を狙える点がポイントです。

まとめ

神戸物産は、食品流通業界において堅実なビジネスモデルを持ち、国内外での事業拡大を進める成長企業です。特に、業務スーパーの低価格戦略とPB商品の強みを生かし、安定した業績を維持しています。今後の海外展開や商品開発にも注目が集まっており、成長のポテンシャルは高いと考えられます。

投資家にとっては、長期的な視点での成長性と安定性を兼ね備えた銘柄として、ポートフォリオに組み入れる価値がある企業です。